暦年贈与とは?ー2024年の税制改正ポイント+暦年贈与の活用方法ー

2026年06月01日 17:48

こんにちは!

Gpicaライフパートナーです🌸

今回はグピカグループでメインで取り扱う「相続」に関する知識から相続税対策にも有効な「暦年贈与」をピックアップしてご紹介します✨

2024年の税制改正によって変化したポイントについてと暦年贈与の効果的な活用方法にフォーカスして解説するのでぜひ皆様も相続税対策の参考にしてみてください。

そもそも「暦年贈与」とは?

「暦年贈与」とは1月1日~12月31日まで(この期間のことを暦年と言います)の一年間の贈与額が110万円以下なら贈与税がかからない仕組みのこと。

贈与税はこの期間に贈与を受けた財産の合計額に対して課税されますが110万円の基礎控除額が設けられているため、贈与額の合計が110万円以下であれば贈与税は課税されません。

この110万円の非課税枠を利用して贈与を行うことで相続税対策ができます。

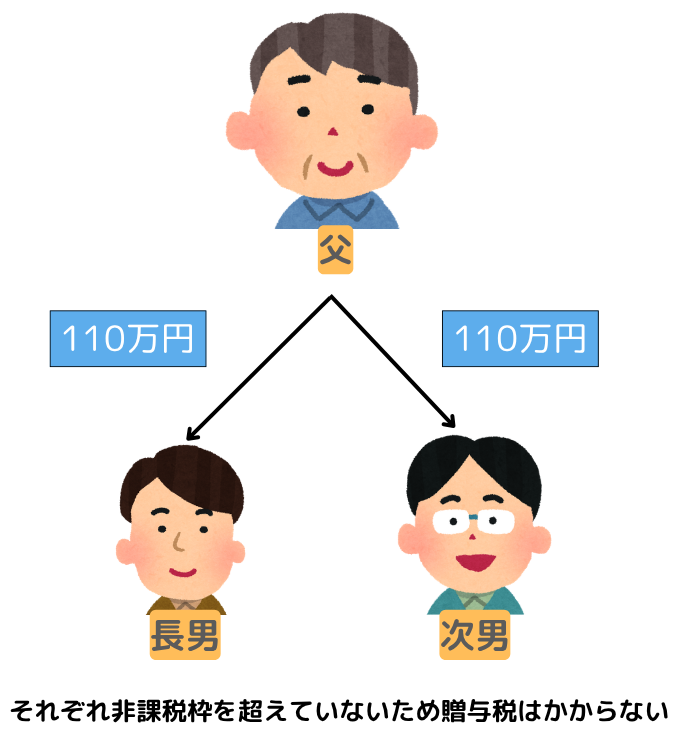

110万円の非課税枠について

贈与税は贈与を受ける側にかかるもので、贈与を受ける人、一人ひとりに110万円の非課税枠が設けられていることになります。

例えば息子が2人いる父親が子どもたちに贈与する場合、長男・次男それぞれに110万円ずつ贈与をすると贈与税はかかりません。

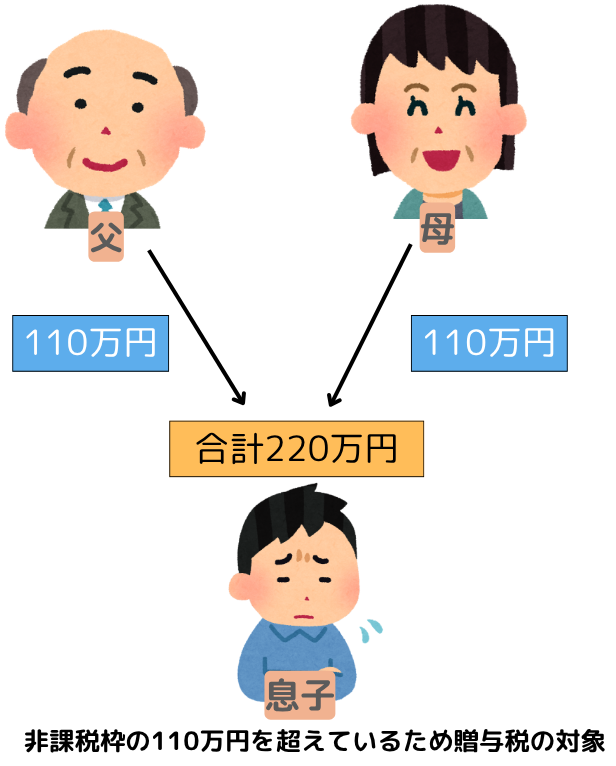

一方、贈与を受ける側は複数の人から贈与を受けた場合、一年間の贈与を受けた金額の合計が110万円をこえてしまうと贈与税が発生してしまいます。

例えば子どもが両親からそれぞれ110万円ずつ贈与を受けると、贈与を受けた額の合計は220万円となり、贈与税がかかってしまいます。

2024年の税制改正で変わった点

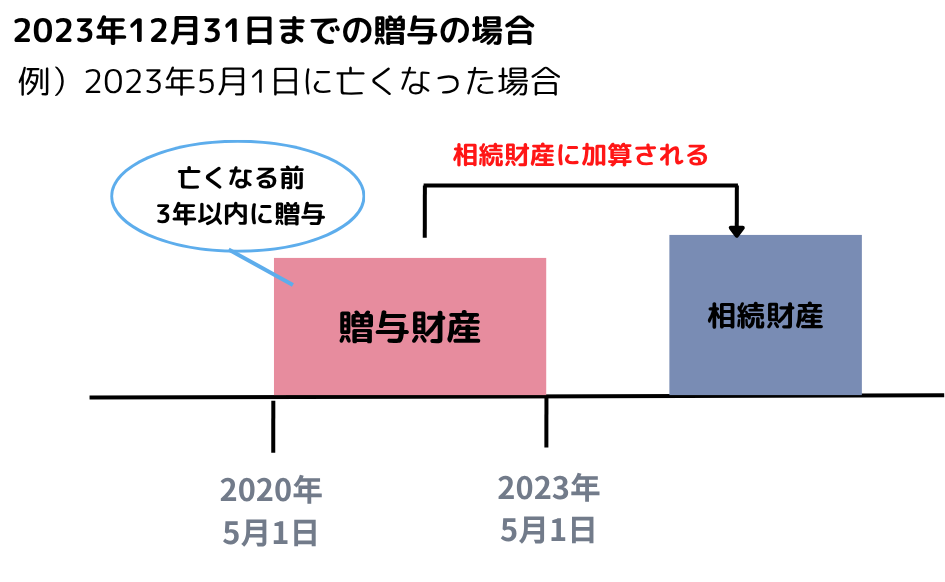

相続の開始前に贈与によって取得した財産がある場合は、相続開始前の一定期間の生前贈与も相続財産に加算されます。(生前贈与加算)

一定期間とはどのくらいかというと、2024年の税制改正前までは亡くなる3年前までの生前贈与が対象でした。

ところが税制改正後はこの期間が7年に延長されました。

7年分も相続財産に加算されてしまうことにより、せっかく相続税対策のために生前贈与をしても節税効果が薄れてしまいます。

(相続会議「暦年贈与とは 2024年の改正内容から有効な活用法・注意点まで解説」を参考に作成)

(相続会議「暦年贈与とは 2024年の改正内容から有効な活用法・注意点まで解説」を参考に作成)

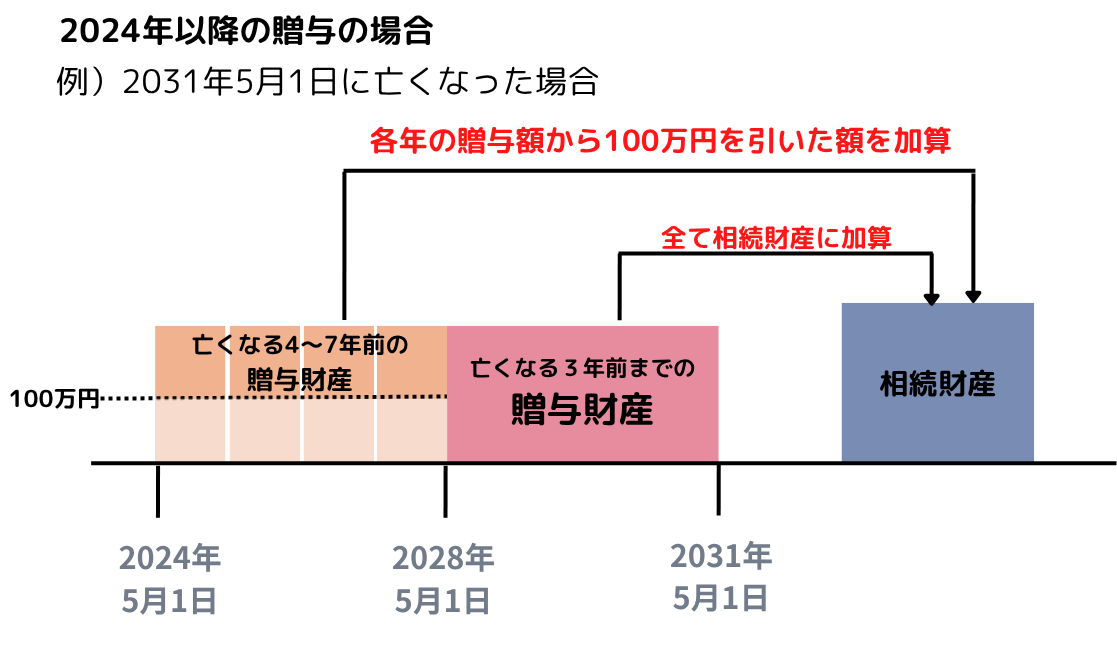

生前贈与加算の対象となるのは被相続人から生前に暦年贈与によって取得した財産のうち、対象の期間内(相続鹿子前の7年間)に贈与されたものです。

加算対象期間内に贈与を受けたものは贈与税がかかったかどうかに関係なく加算されます。

つまり、暦年贈与で取得した110万円以下の贈与財産の価額も加算対象となります。

ただし、2024年の税制改正によって延長された4年間に取得した贈与財産については総額100万円までは加算されません。

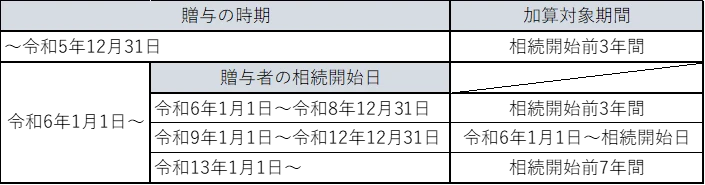

2024年の改正は2024年1月1日以降に贈与により取得する財産について適用となるため、具体的な贈与の時期と加算対象期間は以下のようになります。

(国税庁資料「令和6年分の贈与から贈与税・相続税の計算方法が変わります!」を参考に作成)

(国税庁資料「令和6年分の贈与から贈与税・相続税の計算方法が変わります!」を参考に作成)

暦年贈与をした方が良いケース

2024年の改正により、暦年贈与による節税効果は低下しましたが、全く活用できないわけではありません。

暦年贈与を活用した方が良いケースを紹介します。

①孫やひ孫に贈与する場合

生前贈与加算の対象は相続人に対する贈与のみのため、子どもが存命であるときに相続人ではない孫やひ孫に暦年贈与をした場合は生前贈与加算の対象とされることなく贈与ができるので節税効果を得られます。

②贈与をしてから亡くなるまで十分な期間があると見込めるとき

贈与をする人の年齢がまだ若く、贈与をしてから亡くなるまでに7年以上が経過することが見込める場合は暦年贈与をすることで節税効果が得られます。

期間が長ければ長いほど、暦年贈与の効果も大きくなるので2024年の改正によってさらに贈与を始める年齢は若い方が良いと言われるようになりました。

③複数の人に贈与する場合

暦年贈与をする相手の数や総額に制限はないため、贈与の相手が複数であればそれだけ節税の効果が高まります。

預貯金を多く抱えていて、自分の財産を移転してもよい人が複数いるのであれば、それぞれに贈与をすることで年間110万円×贈与する相手の人数分財産を減らすことができ、節税することができます。

相続税がかかる可能性があるケース

ここからは暦年贈与の注意点を解説します。

暦年贈与を行っていても以下に当てはまる場合は相続税がかかってしまう場合があります。

①贈与契約書がない

法律上、贈与契約書の作成は必須ではありません。

しかし、贈与契約書が無い状態で贈与を行っていた場合、有効な贈与であることの証拠を示すことが難しくなり、税務調査で暦年贈与と認められない可能性があります。

②定期贈与とみなされた場合

定期贈与とは1回の贈与契約を行い、この契約に基づいて定期的な贈与が行われること。

例)「今後5年間、毎年110万円ずつ贈与する」という贈与契約を結んだ場合、「総額550万円の贈与金を5年に分割して定期的に支払う」ということになり贈与契約を結んだ当初に550万円の贈与があったことになります。

そのため毎年110万円ずつ贈与していても、非課税枠を超えていることになり、贈与税がかかってしまいます。

暦年贈与であることを証明するためには、毎年贈与契約書を作るのがおすすめです。

③贈与を受ける人が存在を知らない口座に入金している(名義預金をしている)

親が子ども名義の銀行口座を作り、そこへ預金をしていることはよくあります。

このように口座名義人と実際の財産の所有者が異なる預金のことを「名義預金」と言います。

子どもの知らない口座に入金していても子どもは贈与を受けていることを知らないため、贈与契約が成立していないとみなされてしまいます。

そのため名義預金は法律上、親の財産とみなされ、相続税の対象となってしまいます。

財産が移転したことの記録を残すためにも贈与をする人の口座から贈与を受ける人の口座に振り込みをするのがおすすめです。

最後に

以前より相続税対策は早めに始めるべきと言われてきましたが、2024年の税制改正によって生前贈与加算の対象期間が7年間に延長され、さらに若いうちから対策を始める必要性が高まっています。

相続は複雑で難しいことがとても多いので、少しでも迷うことがあったらぜひご相談ください!